Взять ипотеку с господдержкой в 2024 году? Еще реально?

В прошлом году наша компания провела опрос, и выяснила, что 90% покупателей квартир в жилых комплексах приобрели жилье при помощи ипотеки. Собственно, общая динамика на рынке недвижимости подтверждает востребованность таких программ: в 2023 году россияне оформили почти 1,5 млн ипотечных займов.

Не так давно у нас произошла история: без пяти минут покупатель квартиры оформил кредит на 4 млн рублей под 8% годовых, мы уже и дату сделки обговорили. Но попали на период, когда условия льготной ипотеки менялись (с 20% до 30% поднялся процент первоначального взноса, сократился лимит общей суммы). Клиента новые условия не устраивали. И все это в последний момент сделки. Тогда в игру вступил ипотечный брокер: связался с другими банками в городе и запустил процесс одобрения займа клиенту. Это отняло дополнительное время, пришлось опять перепроверять документы, но итог положительный ― человеку одобрили кредит по выгодным условиям.

Эта история подтверждает, что на рынке ипотечного кредитования никогда не бывает «просто». В любой момент налаженная система может измениться, и тогда без «плана Б» не обойтись.

Коммерческий директор компании Татьяна Гузеева подготовила обзорную статью про программы ипотечного кредитования, которые действуют в 2024 году, чтобы читателям было проще в них разобраться.

Как выглядит ипотечный рынок сегодня

Ключевая ставка ЦБ с декабря прошлого года держится на уровне 16%. Кроме того, действует обычная ипотека (по ставке от банков в 16,5-18%), а также ипотека с господдержкой. Это несколько видов льготных программ, которые по разным условиям подходят разным категориям россиян, и предлагают сниженный процент ежемесячных выплат.

Условия по ипотеке с господдержкой за последние пару-тройку месяцев изменились. Если вкратце, то, в первую очередь, это относится к льготной ипотеке: процент первоначального взноса вырос с 20 до до 30%, максимальная сумма займа упала с 12 млн до 6 млн рублей. Кроме того, по всем ипотечным программам (кроме семейной) теперь существует правило: на одного человека - одна ипотека. Выступать поручителем или созаемщиком по займу, если уже есть ипотечный кредит, также запрещается.

И последняя новость: уже на этот год обозначены крайние сроки действия некоторых ипотечных программ.

Какие виды ипотеки с господдержкой можно успеть оформить

Действует до 1 июля 2024 года

Льготная ипотека распространяется на всех совершеннолетних граждан России, без ограничений по местам работы, семейному положению или региону проживания. Именно она ― самая популярная в стране последние несколько лет.

Тем не менее, в этом году ее судьба решится. Точных данных о том, прекратит ли программа существование пока нет. Но вице-премьер Правительства России Марат Хуснуллин уже заявил, что, возможно, ее сохранят только в тех регионах, где на нее был самый низкий спрос.

Среди ипотек с господдержкой, льготная имеет самый большой процент ставки ― 8. При этом, как я уже упоминала, процент первоначального взноса ― 30, а лимит кредитования ― 6 млн рублей.

По льготной ипотеке можно использовать материнский капитал, но невозможно приобрести вторичное жилье. Ее можно оформить на:

- квартиры в новостройках и индивидуальные дома на этапе строительства от застройщиков по договору долевого участия (ДДУ);

- уже законченный застройщиком частный дом по договору купли-продажи и «голый» земельный участок под строительство дома.

Действует до 31 декабря 2024 года

Ипотека для IT-специалистов распространяется на всех сотрудников (до 50 лет) аккредитованных в РФ IT-компаний. Хотя из названия может показаться, будто воспользоваться ею могут только разработчики.

Не так давно некоторые банки в разных регионах страны останавливали выдачу займов по этой ипотеке из-за окончания лимитов кредитования. Правда, большинство выдачу займов восстановило. Так что ипотека продолжает действовать.

Ипотека выдается под 5% с первоначальным взносом от 20%, под который можно использовать материнский капитал. Максимальная сумма займа составляет 18 млн рублей - для жителей городов с населением 1 млн человек и больше, и 9 млн рублей - для городов с меньшим населением.

Требований по ней куда больше, чем по льготной. Правда, к доходам и стажу нет ограничений для специалистов до 35 лет. А вот к сотрудникам компаний от 35 и до 50 лет есть ряд условий:

- стаж работы в компании не менее 3 месяцев;

- зарплата (до вычета НДФЛ) 150 тысяч рублей и выше - в столице, 120+ тысяч рублей - в городах с населением 1+ млн человек, и 70+ тысяч рублей - в городах с населением меньше 1 млн человек.

На вторичное жилье ипотеку не предоставляют, зато по ней можно приобрести:

- квартиры в новостройках от застройщика: по ДДУ на стадии строительства и по договору купли-продажи готовые;

- дом на этапе строительства по ДДУ от застройщика или по договору купли-продажи готовый;

- участок под строительство дома.

Действуют до 31 декабря 2030 года

Дальневосточная и Арктическая ипотека действует в тех местах, которые и указаны в названии программы. Это регионы Дальневосточного федерального округа и Арктическая зона, в том числе ― Чукотка и Якутия.

По этой ипотеке можно приобрести жилье в новостройках и частные дома от застройщика (условия те же, что и в льготной или семейной ипотеках), а вот вторичное жилье по ней покупают только в сельской местности, на Чукотке, в Магаданской области или в населенных пунктах из перечня моногородов. Также ею могут воспользоваться вынужденные переселенцы из новых регионов России.

Ипотеку выдают под 2 процента ставки с первоначальным взносом от 20%, под который можно задействовать маткапитал. Максимальная сумма займа будет 9 млн рублей (если площадь жилья 60+ квадратных метров) или 6 млн рублей (площадь меньше 60 квадратов).

Семейная ипотека изначально действовала до июля текущего года, но Владимир Путин не так давно дал Правительству по ней несколько распоряжений:

- продлить программу до 2030 года, сохранив при этом ставку 6% для семей с детьми до 6 лет;

- выдавать ипотеку семьям, в которых дети родились в период с 1 января текущего года по 31 декабря 2030 года (пока что ее выдают, если ребенок рожден до 31 декабря 2023 года или до 2027 года, если в семье есть ребенок с инвалидностью).

Ипотеку выдают под 6% (на Дальнем Востоке под 5 %) при первоначальном взносе от 20% (можно с маткапиталом). «Потолок» займа - 12 млн рублей для столицы и Санкт-Петербурга (а также областей), и 6 млн рублей - для других городов и регионов РФ.

Эта ипотечная программа распространяется на новостройки (квартиры по ДДУ, частные дома), на строительство дома и на вторичное жилье, если оно расположено на Дальнем Востоке или в регионах, где не строят дома (по информации ЕИСЖС и только для семей с ребенком-инвалидом).

Действует бессрочно

Сельскую ипотеку может взять любой гражданин страны при условии, что жилье будет приобретаться в населенном пункте, в котором проживают менее 30 тысяч человек. К тому же после покупки там нужно прожить не менее 5 лет (по прописке, которая оформляется не позднее, чем за 180 дней с момента покупки).

Ипотека выдается под 3 % с первоначальным взносом от 20%, под который можно использовать маткапитал, при этом максимальная сумма кредита ― 6 млн рублей.

Эту программу часто используют для покупки вторичного жилья. Но нужно помнить, что дом, купленный по сельской ипотеке, должен соответствовать условиям: ему не больше 5 лет, если прежний владелец ― физическое лицо; ему не больше 3 лет, если прежний владелец ― юридическое лицо. Кроме того, по сельской ипотеке можно купить дом у девелопера и участок под строительство дома.

Есть еще одна программа. Военную ипотеку выдают военнослужащим по контракту, которые работают в войсках РФ от 3 лет. При этом, кредит банку выплачивает государство, а не сам военный. Но он должен оставаться на службе не менее 20 лет. По этой ипотеке можно приобрести любое жилье, кроме аварийного и комнат в общежитиях.

Резюме

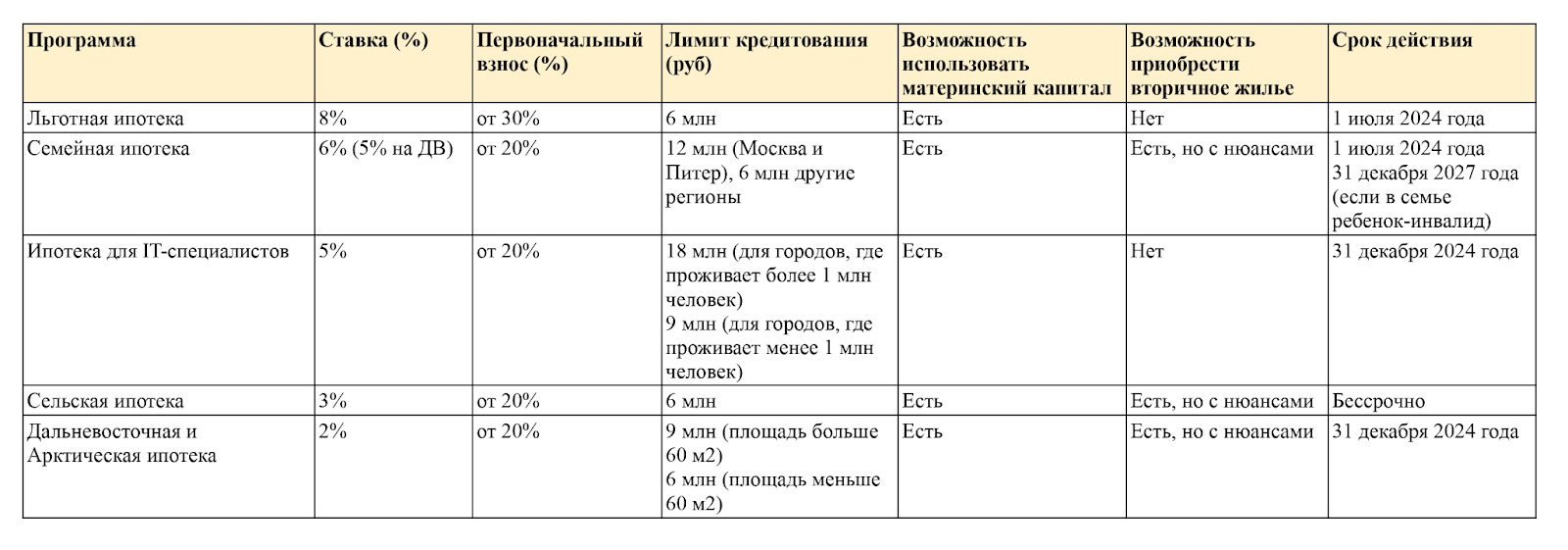

Собрала все условия по каждой ипотеке в одну таблицу для удобства.

Кстати, если вы планируете использовать материнский капитал в качестве первоначального взноса, напомню:

- сертификаты действительны до 2026 года, их сумма сегодня ― 630,4 тысячи рублей на первого ребенка и 833 тысячи рублей на второго;

- банк обязательно потребует справку из Соцфонда или МФЦ о том, что средства с сертификата не потрачены (она будет готова в течение 5 дней);

- когда займ будет оформлен, нужно получить от банка справку о том, что вы оформили на себя ипотеку (вместе с копией договора купли-продажи или ДДУ), чтобы иметь на руках основания для траты маткапитала.

А вы уже оформляли ипотеку в этом году? Какую именно?

Более подробную информацию о текущих программа кредитования можно узнать в Отделе продаж по телефону: +7 (343) 318-21-88.